- HOME

- ���𗧂����

- �I�[�r�b�N�R����

- �d�q����c��������t�����炢���́H�Ή����@�����

�d�q����c��������t�����炢���́H�Ή����@�����

�O���͓d�q����ۑ��@�����̕ύX�_��������܂����B����͂��̕ύX�_�܂��A����ǂ��Ή�����̂��A�I�[�r�b�N�̍l����x�X�g�v���N�e�B�X�����Љ�܂��B

���@�����Ή��̃x�X�g�v���N�e�B�X

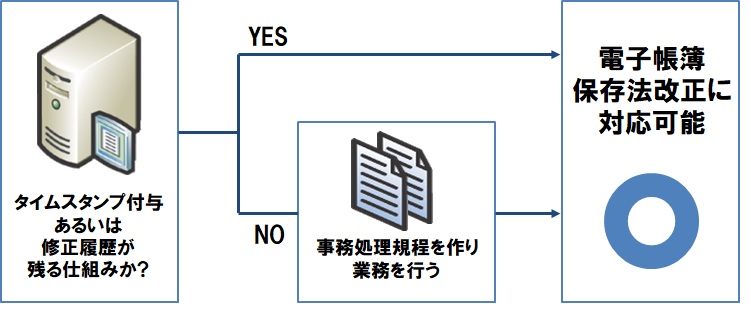

�o�ώЉ�̃f�W�^�����܂��A�o���̓d�q���ɂ�鐶�Y���̌���A�L�������̌��㓙�Ɏ����邽�߁A�u�d�q�v�Z�@���g�p���č쐬���鍑�ŊW���돑�ނ̕ۑ����@���̓���Ɋւ���@���i�d�q����ۑ��@�j�v����������A2022�N1��1������{�s����邱�ƂɂȂ�܂����B���돑�ނ�d�q�ۑ�����ۂ̎葱���{�I�Ɍ��������̂ŁA��ȉ����_�͇@�d�q����ۑ��A�X�L���i�ۑ��ɂ��Ă͐Ŗ������̎��O���F��p�~�A�����v���̊ɘa�B�X�L���i�ۑ��͓��������v���̓P�p�C�d�q����f�[�^�̏��ʂł̕ۑ����p�~�\�\�ȂǂŁA���ɇC�d�q����f�[�^�̏��ʂł̕ۑ����p�~�ɂ��Ă�2024�N1���܂łɑΉ�����K�v������܂��B�Ή����鎞�Ԃ������钆�ŁA�܂��͎��Ђ̓d�q����Ƃ��ċ�̓I�ɂǂ̂悤�Ȏ��������̂��o���܂��傤�B���Ɍ��s�����p�̃V�X�e�����d�q����ۑ��@�����ɑΉ����Ă��邩�ǂ����m�F���܂��B�Ή����Ă���Ζ�肠��܂��A�Ή����Ă��Ȃ���ΐV�����d�q����ۑ��@�����ɑΉ������V�X�e����Z���ԂōQ�Ăē�����������A���������K��������t���Ċ����̃t�@�C���T�[�o�[���ɕۊǂ��邱�Ƃœd�q����v�������ē��ʂ����邱�Ƃ������I�ȑΉ��ƌ����܂��B

�v�́A�d�q����͒��߂ƍ���̂Q�i�K�ōl���A���߂̑Ή��͎��Ђ̓d�q�����o���āA���s�V�X�e���ł̑Ή����m�F�A���������K��������t����ȂǍŒ���̑Ή��ŏ��邱�Ƃł��B

���ʂ̑�ƒ������̐헪�Ōo�c���ʂ��ő剻

�d�q����ۑ��@�̉����͓d�q����f�[�^�̏��ʕۑ��֎~�ȂǁA����܂Ŏ��ŕۑ����Ă�����Ƃ��͂��ߑ����̊�Ƃɉe�����o�܂����A���ʂ͎��������K��������t����Ȃǂ̑Ή��A���̌�̓C���{�C�X���x�̓������݂Ȃ���A�o������Ɍ��炸�A�̔���c�ƂȂNJW����e������܂߂��S�ЍœK�̃V�X�e������������l���A�����ɍ��킹�āA����ɒ������I�Ȏ��_�������āA�V�V�X�e���̗v����o���A�œK�̃^�C�~���O�œ������Ă����ׂ��ł��B�I�[�r�b�N�͊F�l�̊�ƂɊ��Y���A�Y�݂���̉����Ɍ����ŗǂ̃p�[�g�i�[�Ƃ��ė͂𒍂��ł܂���܂��B�������������߁A�ő���̌o�c���ʂ������o����@���l���A���̓����Ɖ^�p��O�ꂵ�ăT�|�[�g���Ă܂���܂��B